发布时间:2023-08-20 23:10:51 人气: 来源:bob平台官网入口

机器视觉就是用机器来代替人眼做测量和判断的系统,它通过光学装置和非接触传感器自动获取目标对象的图像,并由图像处理设备根据所得图像的像素分布、亮度和颜色等信息进行各种运算处理和判别分析,以提取所需的特征信息或根据判别分析结果对某些现场设备做运动控制。

相比人类视觉,机器视觉在精确性、速度性、适应性、客观性、重复性、可靠性、效率性、信息集成方面优势显著。从具体参数看,机器检测比人工视觉检测优势显著:机器视觉检测比人工视觉检测效率高、速度快、精度高、可靠性好,同时,上班时间更长、信息方便集成、适应恶劣环境。因此,在某些方面机器视觉能够代替人眼,更好的进行工作。同时,随着深度学习、3D视觉技术、高精度成像技术和机器视觉相互连通技术的持续发展,机器视觉的性能优势将进一步加大。

机器视觉产业链的上游为光学设备等硬件和图像处理软件是机器视觉产业的基础;中游制造是机器视觉产业链的核心,分为设备制造环节和系统集成环节;下游应用领域主要为包装、人工智能、交通、医药、半导体、金属加工等行业。

机器视觉产业链上游为硬件造和软件,目前我国在镜头、工业相机等硬件和图像处理、算法等方面已经很成熟,但目前国内仍缺少拥有完整产业链的机器视觉企业,这也导致了部分下业会选择拥有软硬件全套方案的外企康耐视和基恩士。

在中国,机器视觉应用起源于20世纪80年代的技术引进。中国机器视觉在中国起步较晚,真正在工业领域的广泛应用还不到十年的时间,远远落后于中国工业自动化市场的发展速度和规模。

从2004年开始,本土机器视觉公司开始起步探索由更多自主核心技术承载的机器视觉软硬件器件的研发,多个应用领域取得了关键性的突破。国内厂商陆续推出的全系列模拟接口和USB2.0的相机和采集卡,以及PCB检测设备、SMT检测设备、LCD前道检测设备等,逐渐开始占据入门级市场。随后众多机器视觉核心器件研发厂商不断涌现,一大批真正的系统级工程师被不断培养出来,推动了国内机器视觉行业的高速、高质量发展。

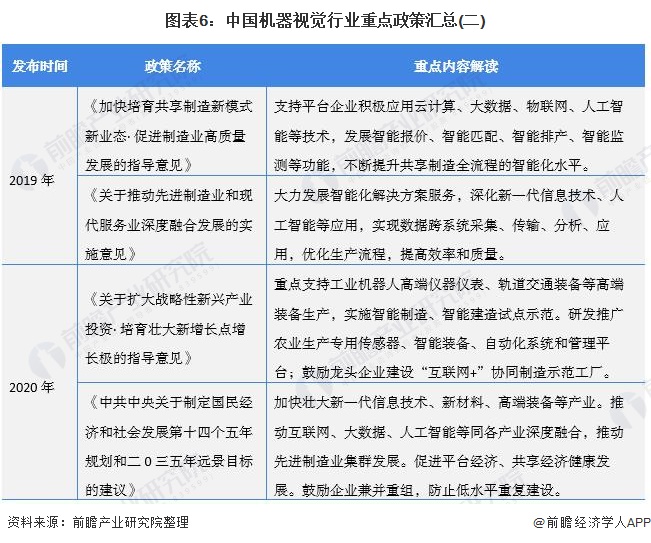

3、中国机器视觉行业政策背景:智能化和自动化促进政策支持机器视觉技术发展

中国对机器视觉行业的支持政策大多分布在在人工智能、人机一体化智能系统、高端装备制造及工业机器人等领域。自2012年以来,中国政府持续颁布支持政策以推动制造业向智能化、自动化方向发展,为机器视觉行业营造了良好的政策环境,不断引导和支持机器视觉技术的健康发展。

根据GGII多个方面数据显示,2019年中国机器视觉市场规模65.50亿元(该数据未包含计算机视觉市场规模),同比增长21.77%,2014-2019年复合增长率为28.36%。结合2020年新冠疫情背景下的经济环境,前瞻预计2020年行业增长率不会超过20%,2020年中国机器视觉行业市场规模约79亿元。

本文选取了6个机器视觉行业相关的代表公司(天准科技、美亚光电、精测电子、赛腾股份、矩子科技、劲拓股份)来进行经营效益分析,仅供参考。

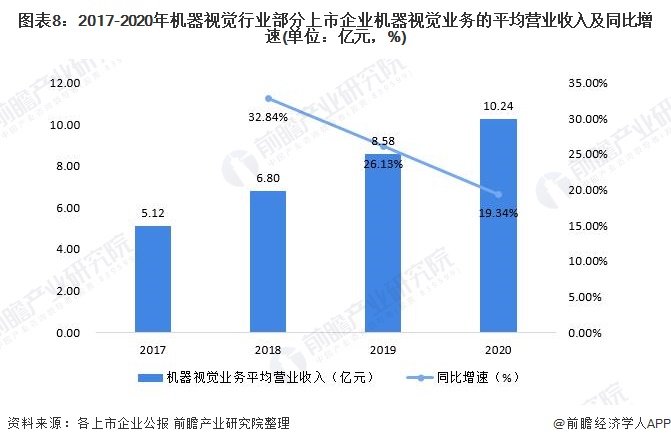

2017-2019年,部分上市企业机器视觉业务的平均营业收入持续增长,2018年营业收入达到6.8亿元,同比增长32.84%;2019年由于贸易战、市场环境等多方面因素的影响,部分企业的机器视觉业务平均营业收入为8.58亿元,增速降至26.13%。

2020年,机器视觉业务平均营业收入为10.24亿元,较2019年增长19.34%。长远来看,机器视觉行业上市企业的机器视觉业务营收整体的发展仍是向上的态势。

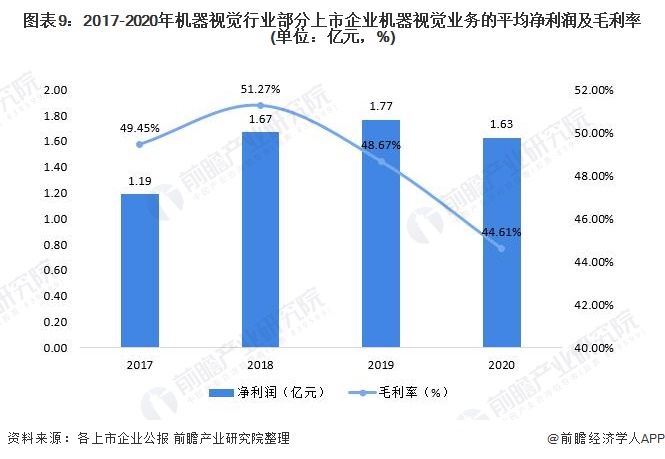

2020年,部分上市企业的机器视觉业务平均纯利润是1.63亿元,毛利率为44.61%,在疫情的影响下,机器视觉行业的上市企业经营成本上升,导致毛利率会降低,但机器视觉业务整体毛利率水平较高,说明机器视觉行业上市企业的机器视觉业务拥有非常良好的持续发展能力。

近年来,机器视觉技术在工业领域的应用日趋广泛,随着国内机器视觉技术与产品在实践中逐渐完备,当前,机器视觉已渗入到电子、汽车、电池、半导体、包装、食品/药品等众多行业。其中,电子领域(特别是消费电子)是第一大应用市场,占比约达25%:其次是平板显示,占比为12.15%,与前几年多集中在电子、消费电子、平板显示的情况相比,机器视觉的应用领域明显拓展。

从机器视觉企业的区域分布情况去看,截至2021年8月,广东省、江苏省、山东省、浙江省和上海市的机器视觉公司数合计占全国总数的62.32%,说明我们国家机器视觉企业的分布是比较集中的,行业发展在沿海地区较为密集。

机器视觉行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于3亿元的企业有先导智能和亚美光电;注册资本在1-3亿元之间的企业有:精测电子、劲拓股份、天准科技、赛腾股份和矩子科技;其余企业的注册资本在1亿元以下。

从市场份额来看,根据公司机器视觉业务营收在机器视觉行业市场规模中的占比进行测算,2020年,在中国本土企业中,天准科技的市场占有率较高,达到了12.2%,为当之无愧的工业视觉设备领域龙头;矩子科技和劲拓股份的机器视觉业务市场占有率分别为2.6%和1%。

注:其他上市企业的机器视觉业务营收占比数据披露不够清晰,故未进行单独测算。上表中市场占有率数据根据公司机器视觉业务营收占市场规模比例测算得到,仅供参考。

从产品应用领域来看,天准科技、矩子科技、先导智能、劲拓股份等企业的产品应用场景范围广泛;而精测电子、赛腾股份的产品应用大多分布在在消费电子领域。从销售布局来看,国内多数厂商在境内、境外均有布局,产品营销售卖范围较广。

从企业机器视觉业务的竞争力来看,目前天准科技在行业的市场占有率较大,其机器视觉业务占比达100%,专注于机器视觉设备研发,竞争力较强。此外,矩子科技的机器视觉业务竞争力也相对来说比较强,其3D AOI设备的技术性能及指标已达到国际领先水平,基本实现进口替代。

在政策支持和下游应用拓展的共同促进下,中国机器视觉行业发展前途广阔。根据GGII预测,到2023年中国机器视觉市场规模将达到156亿元,2020-2023年复合增长率达到25.46%左右。前瞻结合中国机器视觉市场规模在全球中的占比进行测算,保守预计到2026年我国机器视觉市场规模将突破200亿元。

机器视觉行业应用场景的不断延伸对行业技术提出更高的要求和更有明确的目的性的需求,未来机器视觉行业将向着主动视觉、3D视觉、与5G融合、深度学习、嵌入式视觉等方向不断的提高性能。

以上数据及分析请参考于前瞻产业研究院《中国机器视觉产业高质量发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

报告主要分析了国内外机器视觉发展现状与技术趋势;机器视觉行业细分产品;机器视觉行业下业应用现状与潜力;中国机器视觉行业发展前途与投资建议。同时,佐之以全行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。