发布时间:2024-02-22 20:40:48 人气: 来源:bob平台官网入口

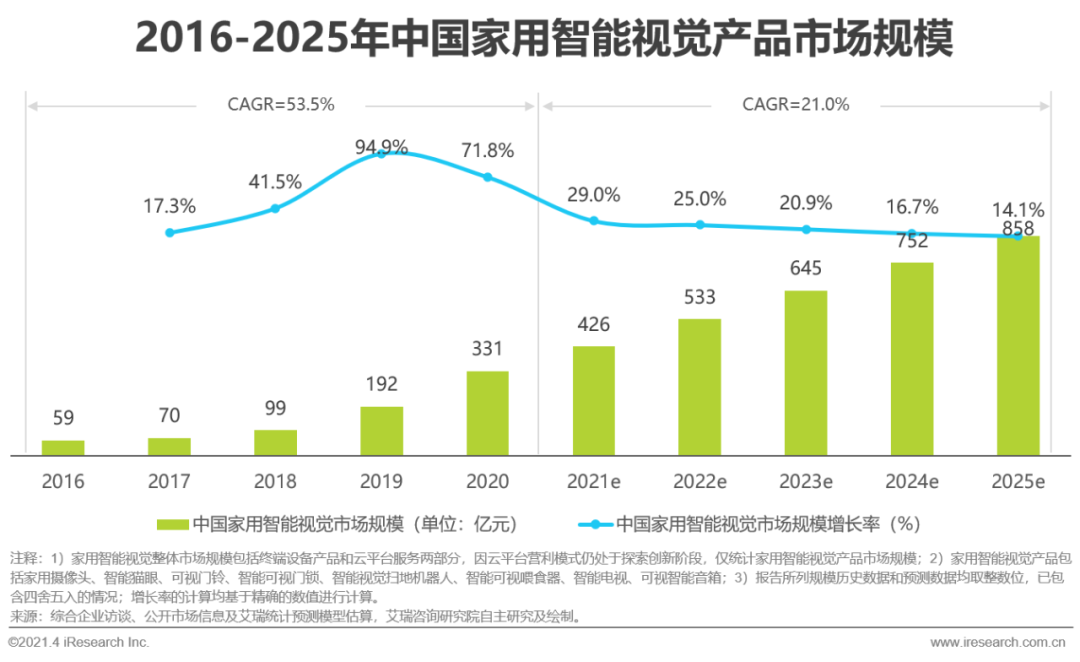

根据艾瑞咨询测算,2020年中国家用智能视觉商品市场规模为331亿元,伴随着智能视觉与智能家居产品的进一步融合,预计在2020年到2025年间的年复合增长率为21%,到2025年市场规模达到858亿元。

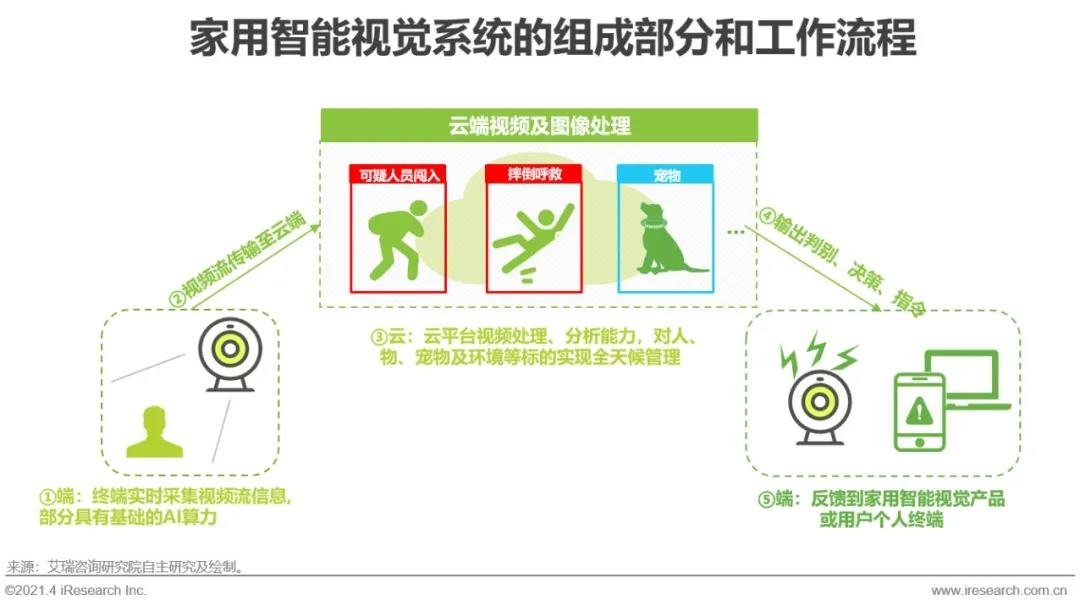

家用智能视觉系统由家用智能视觉产品和云平台两部分构成。家用智能视觉产品以主动交互方式,自主感知、采集视频流,编码传输至云平台做分析、决策,最终返回到用户终端,实现安防预警、危险警报、休闲娱乐、便捷生活等多元功能。

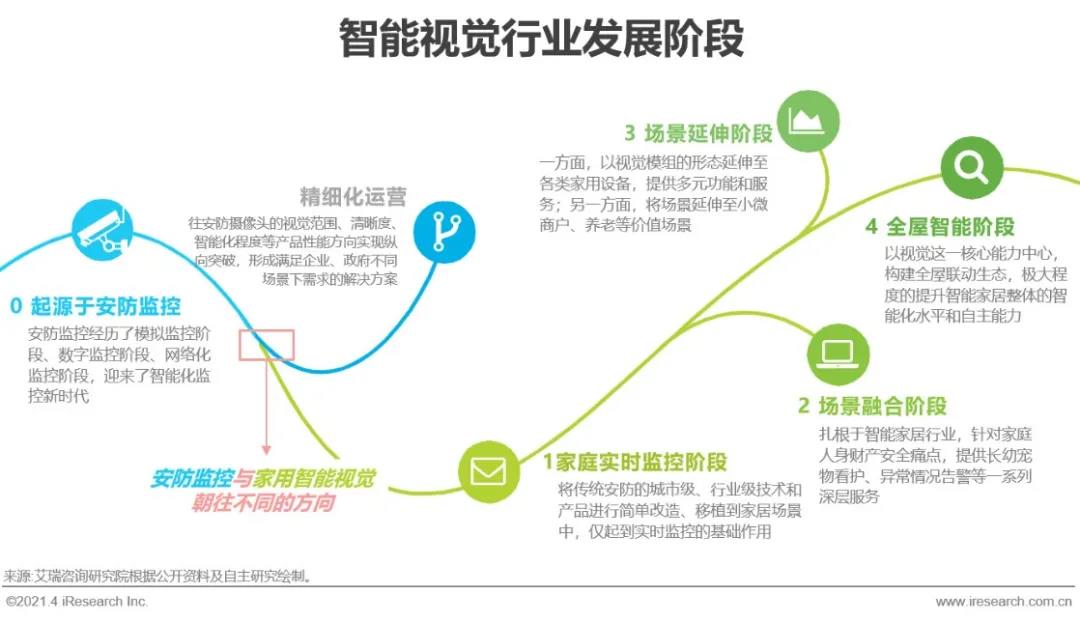

家用智能视觉起源于安防监控,逐步向截然不同的方向发展。相较安防监控,家用智能视觉具有形态多元、低学习成本、易部署、应用价值多样化的特点,有助于缓解社会治安管理压力和家庭内部长幼抚养焦虑。

根据艾瑞咨询测算,2020年中国家用智能视觉商品市场规模为331亿元,伴随着智能视觉与智能家居产品的进一步融合,预计在2020年到2025年间的年复合增长率为21%,到2025年市场规模达到858亿元。

家用摄像头市场率先步入成熟期,2020年中国出货量达4040万台,全球出货量达8889万台,预计2025年全球市场将突破721亿元。未来家用智能视觉市场将持续拓展业务场景,打造生态,联动全屋智能,提升用户体验。

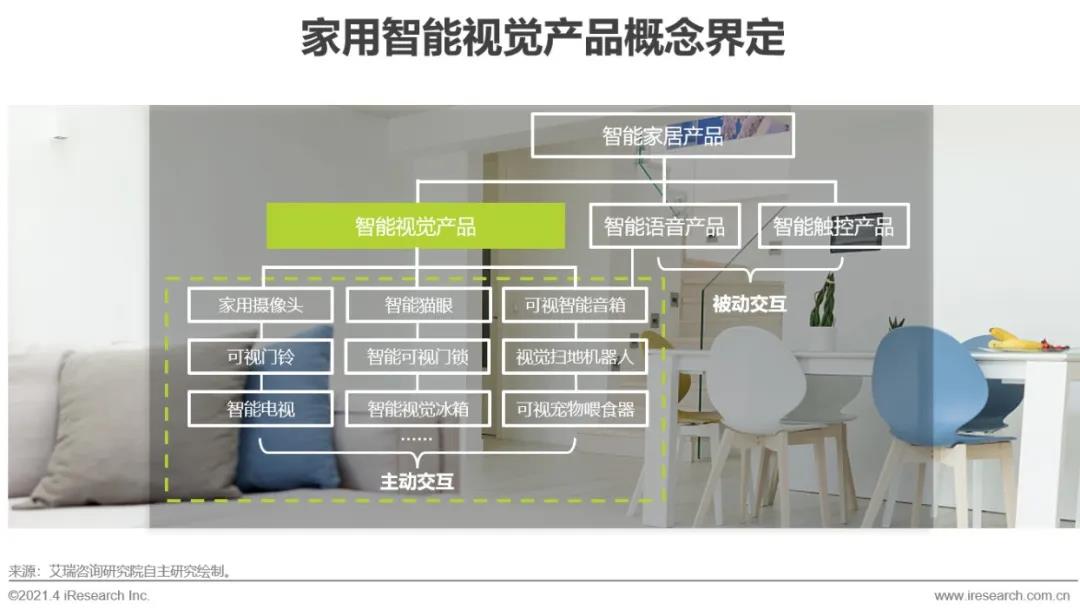

依据人机交互的方式,目前主流的智能家居设备分为智能视觉产品、智能语音产品和智能触控产品。其中智能语音产品和智能触控产品主要为被动式交互,以用户为起点、通过语音或触摸控制面板的方式发出指令;智能视觉产品在日常运作情况下采取主动交互的方式,以机器为起点,自主感知并输出执行结果或提供相关建议给用户,用户根据结果或建议进一步实现具体的交互反馈。实际上,智能家居产品的开发多呈现多模态交互的趋势,在触控基础上叠加语音、视觉交互能力,而智能视觉作为智能化水平较高、应用场景范围最广的技术能力,为用户所带来了优质、丰富的智能家居体验。

家用智能视觉系统主要由家用智能视觉产品和云端处理系统(云平台)两部分构成,其中家用智能视觉产品有但不限于家用摄像头、智能猫眼、可视智能音箱、智慧电视、智能视觉扫地机器人等。首先由终端设备自主进行信息采集、编码,而后将采集到的实时视频流(图像序列)传输至云端,云平台根据人工智能视频与图像算法进行识别、跟踪、判别和决策,最终反馈到家用智能视觉产品、其他智能家居设备或共同生活的亲属的个人终端设备,实现安防预警、危险警报、休闲娱乐、便捷生活等多元功能。

家用智能视觉1.0起源于安防监控系统,是对传统安防的简单裁剪和移植,然而随只能家居的普及化,家用智能视觉形成了独立的市场模式和赛道,其应用不再停留在基础监控上,在家用智能视觉2.0时代,智能视觉与智能家居深层次地融合,极大丰富了家用摄像头的功能和满足家庭安防刚性需求,并在家用智能视觉3.0时代实现了多硬件搭载和多场景延伸,创新型的提升了智能家居体验。在未来的4.0时代,家用智能视觉将在智能家居中起到领导、协同调度的作用,以视觉能力提振智能家居整体的使用者真实的体验,真正走进自主感知、自主反馈、自主控制的全屋智能阶段。

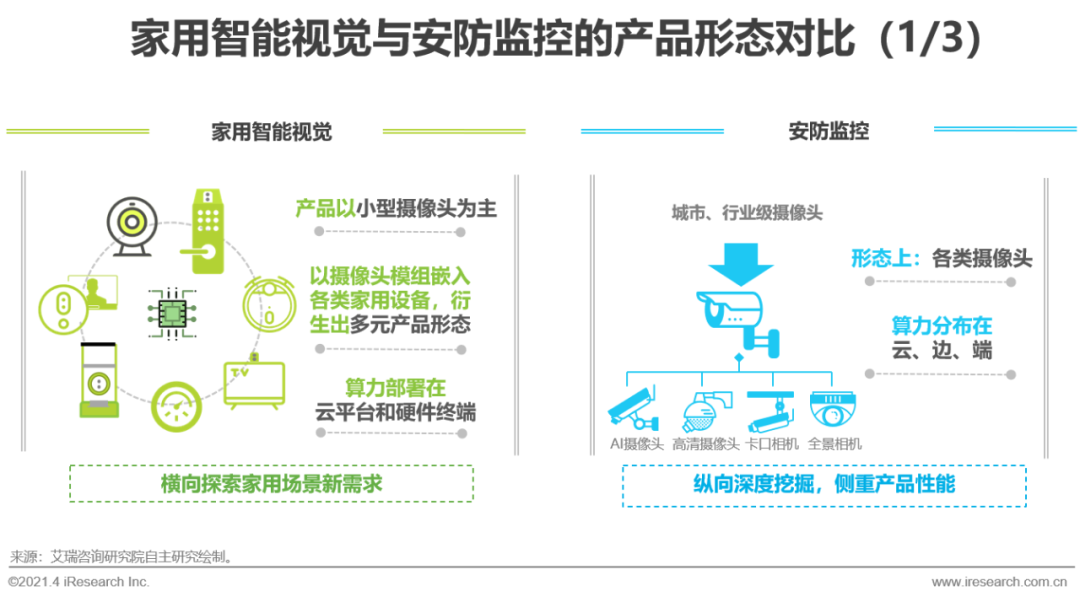

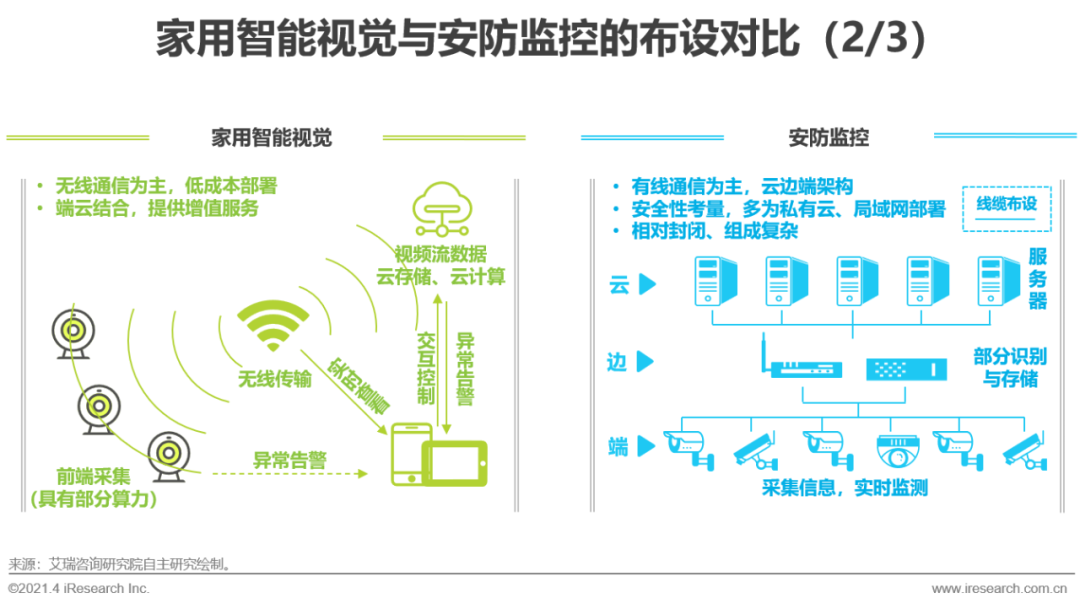

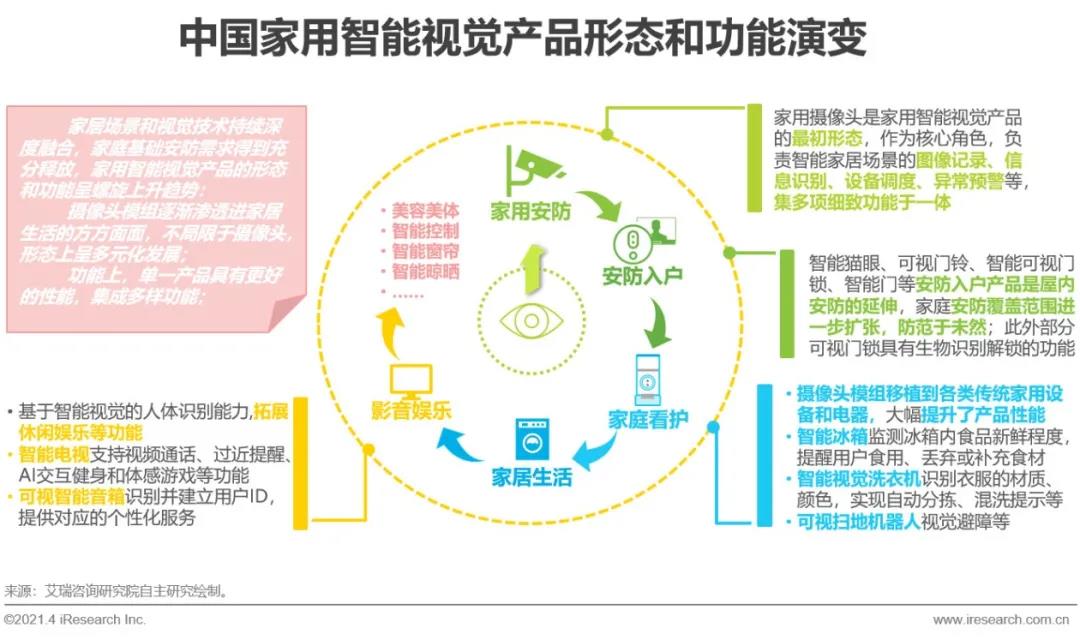

家用智能视觉产品以家用摄像头(又称消费级摄像头)为基础,以摄像头模组为核心,嵌入各类家用设备和家用电器,延伸出多元的功能和产品形态,如智能锁,在非接触情况下完成开锁,增加用户开锁便利性的同时确保了可靠性;智能摄像直读式水表,摄像头模组结合仪表,节约了人工抄表的环节;摄像头模组与烟感报警器结合,防范住宅火情等。安防监控设备为城市、行业级摄像头,受产品性能、用途影响,外形有所差异。算力部署上,家用智能视觉产品以云平台为主,终端为辅;安防监控设备云边端算力协同,完成大量视频资源的结构化处理和分析。

家用智能视觉系统主要借由无线通信技术传输视频流,前端硬件设备具备了图像采集能力和部分检测、识别能力,与云平台协同提供视频存储、设备控制、不正常的情况告警等增值服务。安防监控受传输距离、传输质量发展要求(图像实时、清晰)限制,主要是采用有线传输;前端的安防摄像头、边缘的DVR/NVR“盒子”和云端的服务器依次完成海量信息的采集与实时监控、结构化识别与存储、对比识别等工作;出于安防大数据安全保护考虑,安防监控偏好私有云平台部署。可见,安防监控系统相对封闭,结构较为复杂,高性能要求、布设周期和资金成本较大;家用智能视觉产品则更具性价比,提供增值服务、使用便捷,普遍应用于家庭领域。

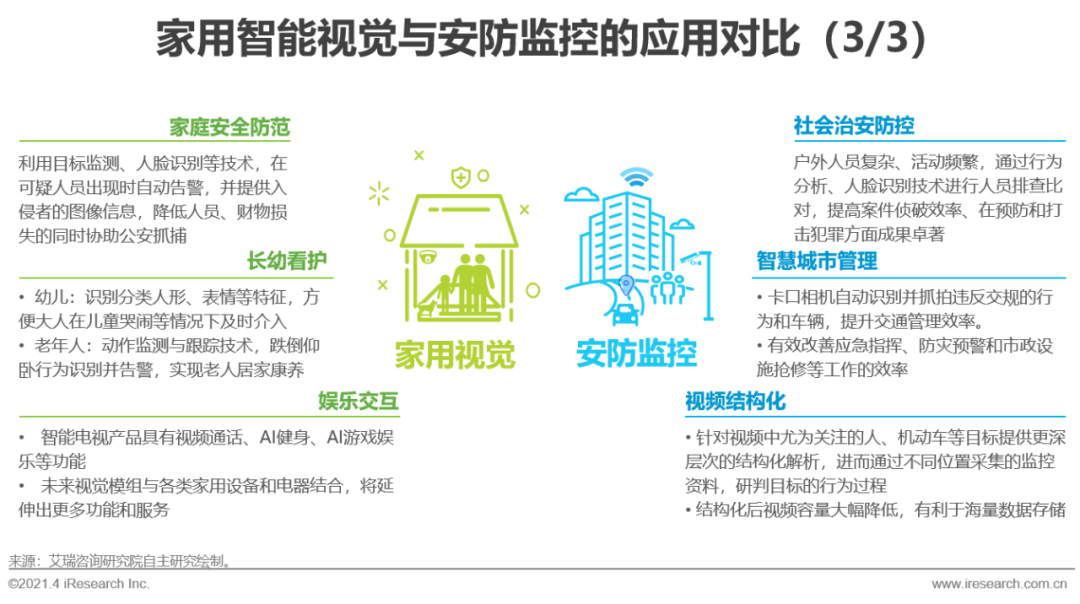

智能视觉技术在智能家居行业的应用以家用摄像头为起点,起初提供基础的家庭安全防范作用,并延伸出了智能猫眼、智能锁等入户门禁产品。伴随人口红利消失、人口老龄化趋势,为满足家庭生活需要,家用智能视觉产品进而提供长幼看护的功能,缓解看护资源紧张、大大降低意外事件发生的频率和危害。随着生活水平的提高,视觉模组移植并与其他家用设备融合,为家庭提供文娱交互服务,未来将在更多方面拓展应用服务。另一边,安防监控主要是在刑侦犯罪、交通管理、应急指挥等城市管理工作方面赋能政府部门提升工作效率,规范城市运作秩序。

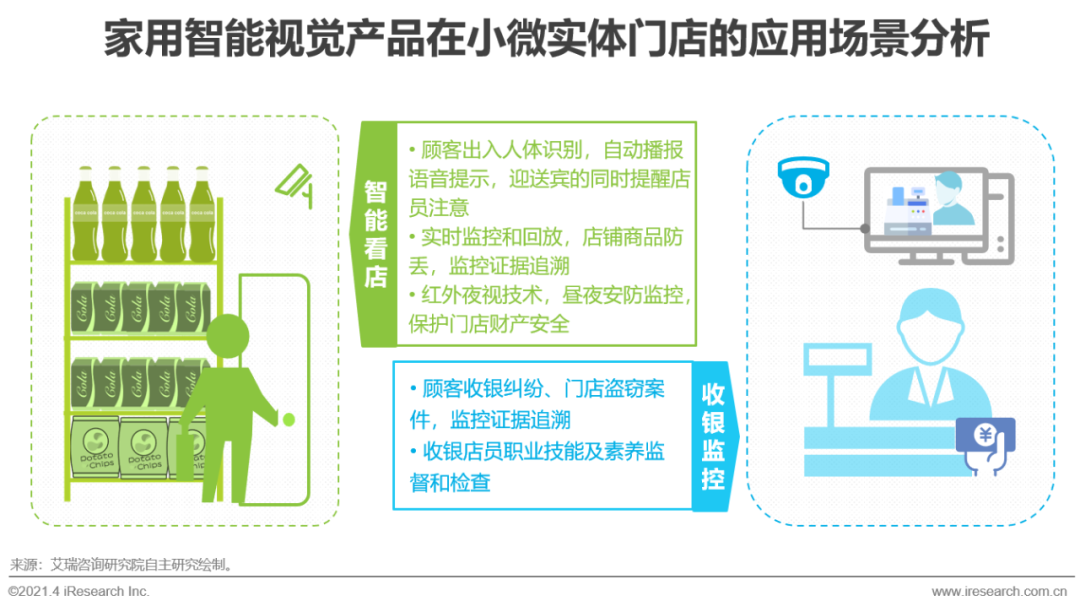

家用智能视觉产品,具有性能优异、相对平价、性价比高且布设简单便捷的特点,因此被广泛移植并应用于小微实体门店,如杂货店、小型超市、小吃店等。其中家用摄像头在小微实体门店的应用最为普遍,运用人形识别、动作检测与跟踪技术,主要发挥门店人员出入的监控,商品防丢、商铺财产防盗,门店纠纷等意外事件的证据追溯,以及店员的远程监督和管理等方面的安防和管理职能作用。

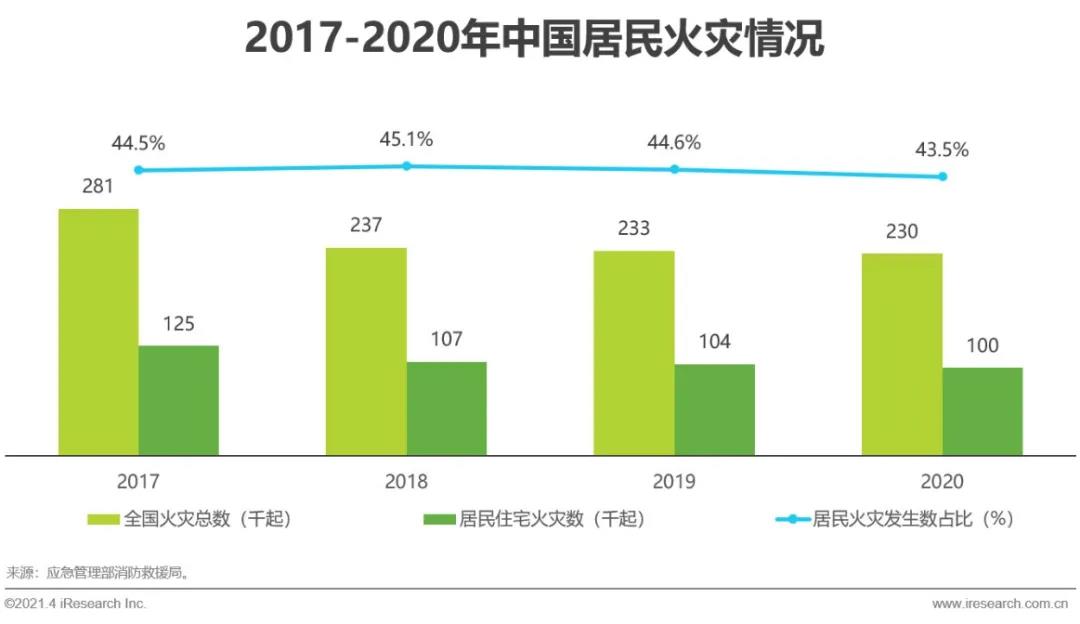

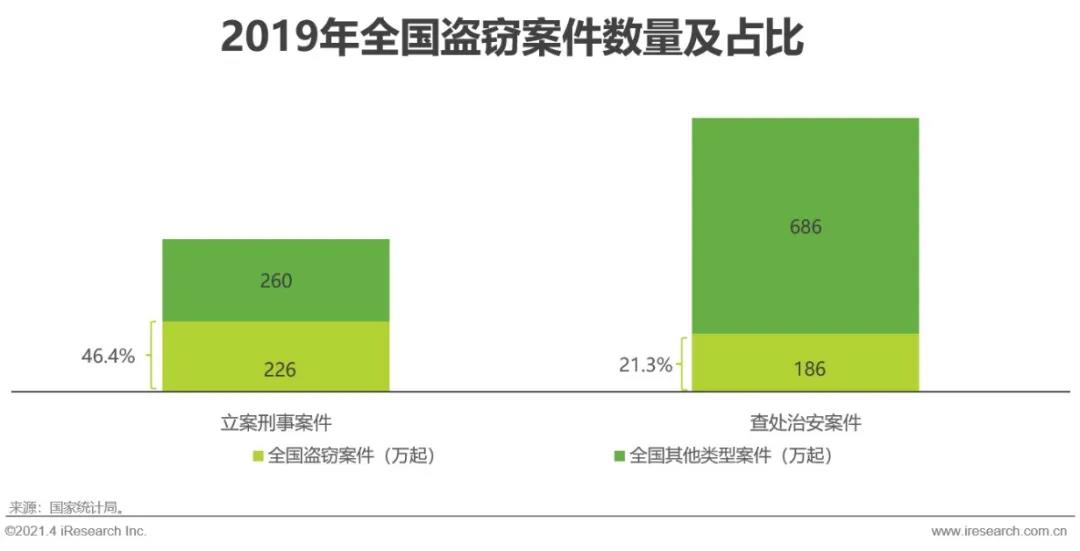

据应急管理部消防救援局数据,近年来随着消防救援工作的完善和国民防火意识的增强,我国火灾发生总数稳中有降,但是居民火灾发生数仍旧居于高位,占比在44%左右徘徊,是按发生场所分类的火灾中占比最大的。数据还提到,由于老年人和未成年人的安全防范和自我逃生能力不够,在居民火灾中超过半数为60岁以上老人和18岁以下未成年人伤亡,居民住宅火灾长期面临严峻挑战。家用智能视觉摄像头可以智能识别异常火光,提前预警火灾的发生,避免家中老人和儿童伤亡风险。同时有关多个方面数据显示,2019年我国共立案盗窃刑事案件22.6万起,占比46.4%;查处盗窃治安案件186万起,占比21.3%,财产盗窃在全部案件中的占比始终居于高位。智能视觉等家用安防产品将借助目标检测技术探测家中指定区域是否有人闯入,如果发生险情将自动开始录像并及时向主人报警,有望帮助降低盗窃案件的发生频率。

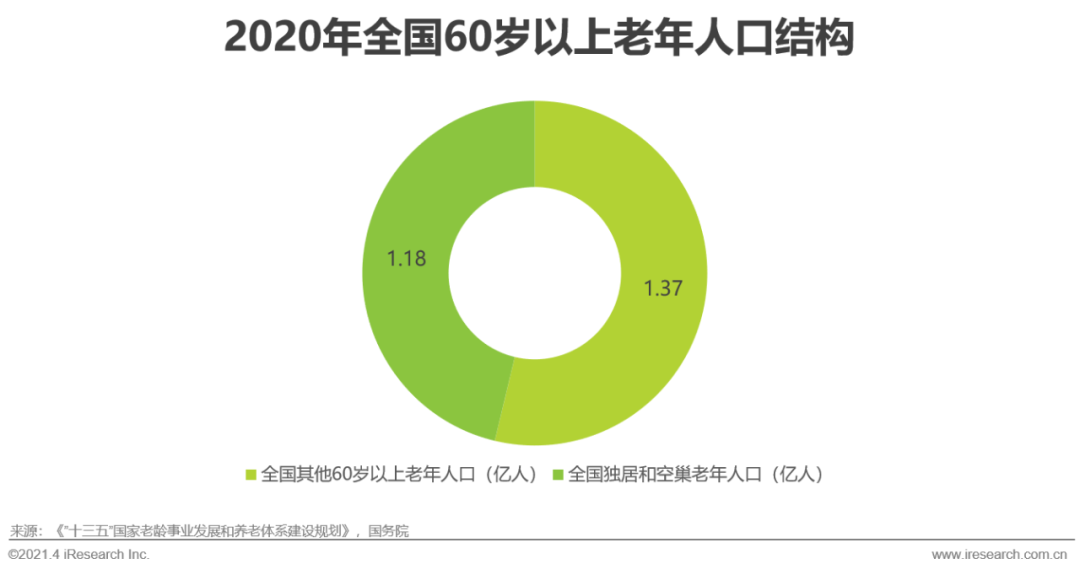

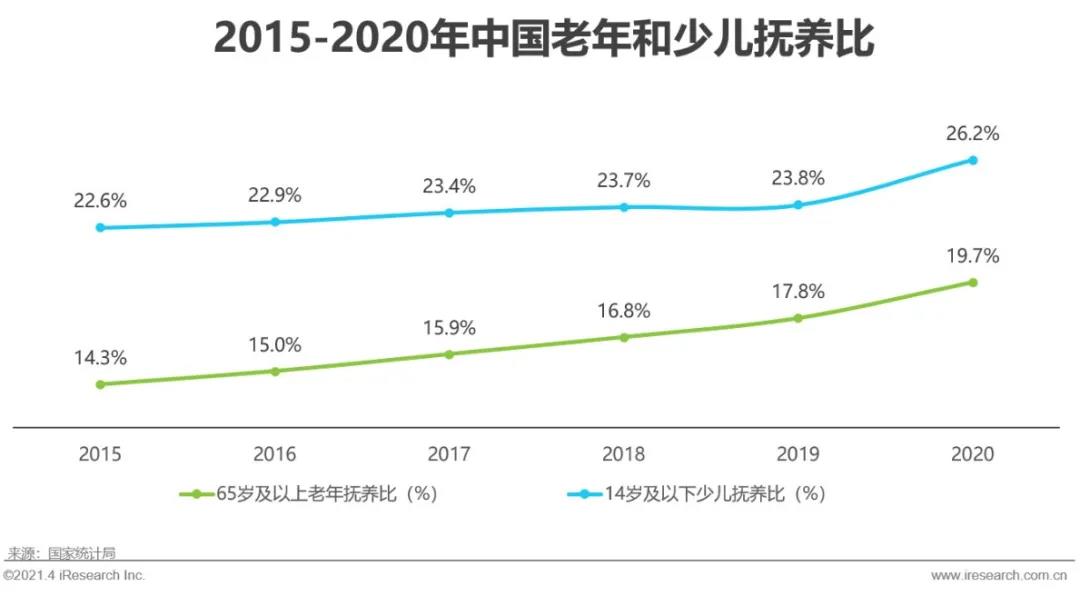

根据全国老龄办第四次中国城乡老年人生活状况抽样调查结果,我国约有4063万失能半失能老年人,占老年人口18.3%。据第七次全国人口普查公报,全国65岁及以上老年人口达1.9亿,占总人口的13.5%。预计2020年,高龄老年人口将增至2900万人,独居和空巢老年人将增至1.18亿人,人口老龄化形势严峻。失能、独居和空巢老年人的居家康养是我国养老福利事业建设的重点难题。由于老龄化问题的加剧和二孩政策的放开,2015至2020年,我国少儿和老年抚养比(65岁以上)逐年攀升。以2020年为例,每100名劳动年龄人口需要抚养19.7个65岁以上老人和26.2名少年儿童。城镇家庭,特别是双职工家庭、单亲家庭面临严峻的托育和赡养困境。家用智能视觉产品的快速普及,作为人力看护的增益和补充,能够有效缓解“一老一小”居家安全的民生难题和社会焦虑。

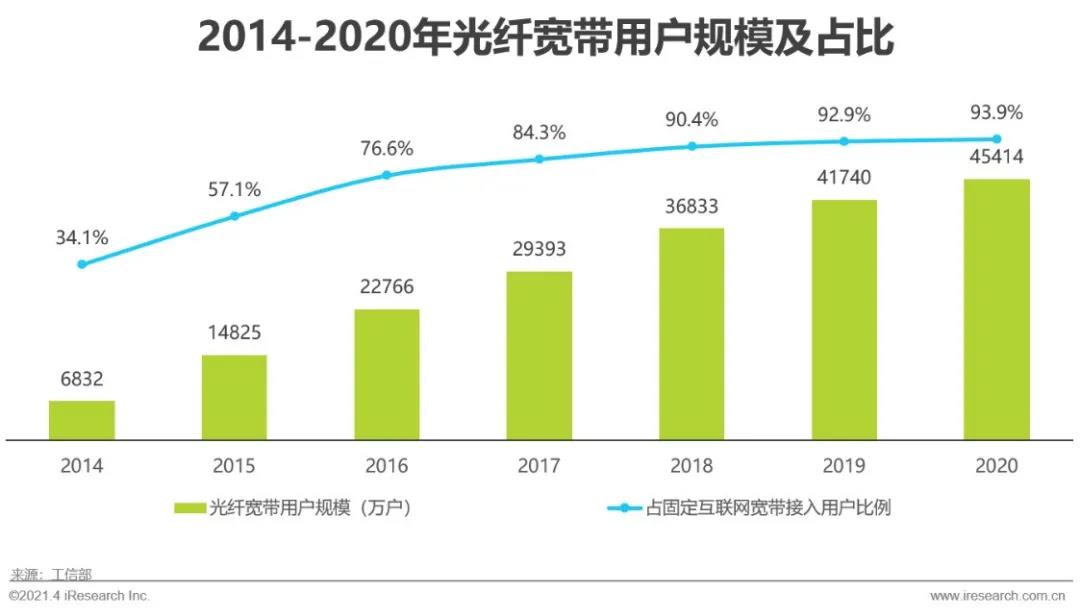

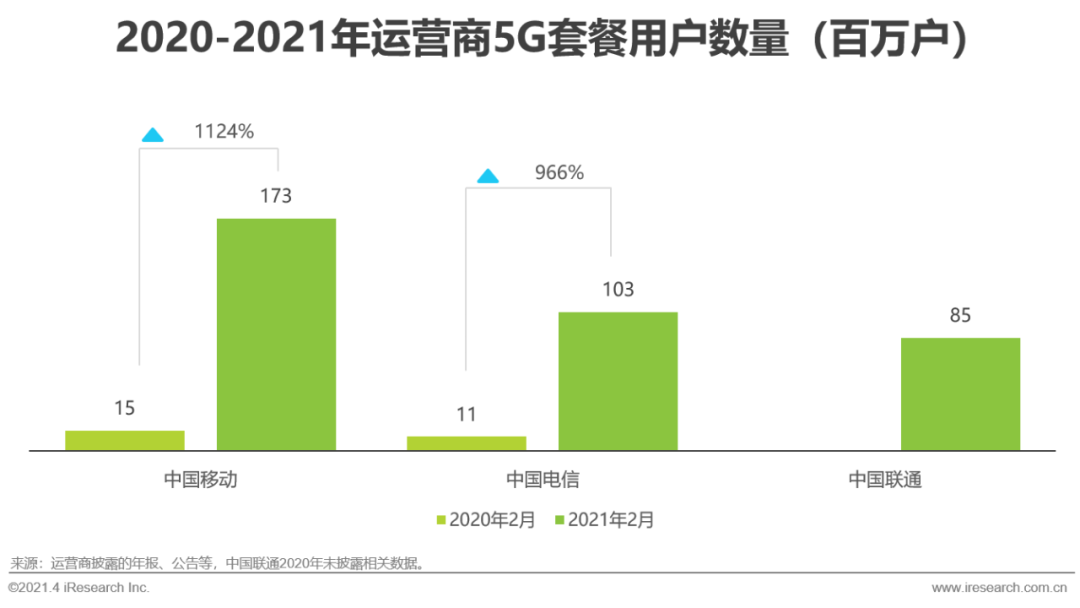

互联网基础设施的完善是智能视觉摄像头产业高质量发展的先决条件。自2014年至2020年,我国光纤宽带用户规模持续增加,从6千万增长至4.5亿,极大地扩充了家用智能视觉产品的潜在用户规模。在新型无线将形成互补共存的关系,凭借其高速率和低延时的特性,赋能智能家居行业。2020年下半年国内运营商大规模集采WiFi6产品,WiFi6射频芯片巨头Qorvo和华为、TP-Link等业内厂商均预计未来三年内WiFi6将成为市场主流。在5G建设与运用方面,截至2021年2月,三家电信运营商5G套餐用户总数达3.61亿户,其中中国移动同比增速达1124%,中国电信同比增速达966%,整体长势迅猛。5G和WiFi6技术的应用能够降低智能产品数据传输的时延,增强智能视觉监控的时效性,方便用户实时同步地看护家中老幼和监控家中情况。同时,高速带宽也能支持更高分辨率的视频进行传输,为后续视频分析、识别的开展创造了充分的条件,便于用户更清楚地跟进家中实际情况。

摄像头模组、云计算和AI是智能视觉领域的三大关键技术。智能视觉产品集成前端清晰成像、后端智能分析于一体是这三项关键技术应用的深度结合。其中,摄像头模组技术增强了家用安防的视觉感知能力,有效控制图像视差和畸变,有助于清晰成像;计算机视觉技术已逐步开始应用,可提升识别精度和降低检测误差,多用于人脸识别、人体摔倒等不正常的情况监测。其未来有望与深度摄像头(结构光、双目视觉)、红外传感器、雷达信号进行融合处理,得到更丰富准确的信息。云计算具有低成本高效率的优点,可满足家用场景监控实时性、互联网存储部署的便捷性和数据安全性的需求。

2018年至2020年,家用智能视觉市场快速地增长,2020年中国家用智能视觉商品市场规模为331亿元,自2016年以来的年复合增长率高达53.5%。根本原因是自2018年起智能视觉扫地机器人、可视智能音箱等家用智能视觉产品陆续面世并迅速增加,推动了家用智能视觉产品的市场规模。随着家用智能视觉与智能家居产品的进一步融合,未来市场将持续增长并逐步趋于稳定,预计在2020年到2025年间的年复合增长率为21%。

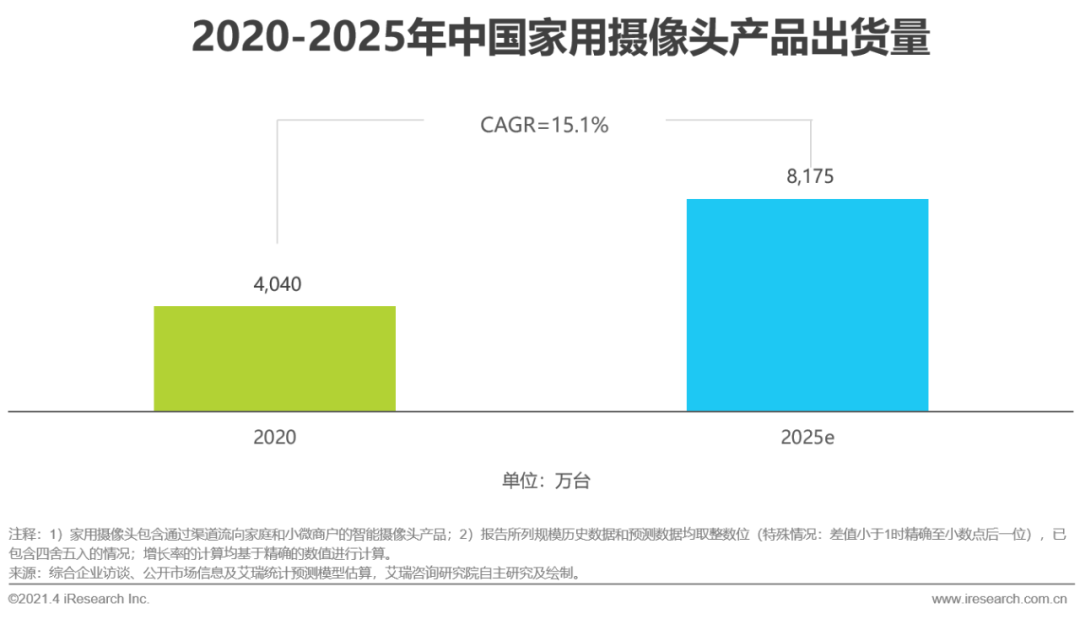

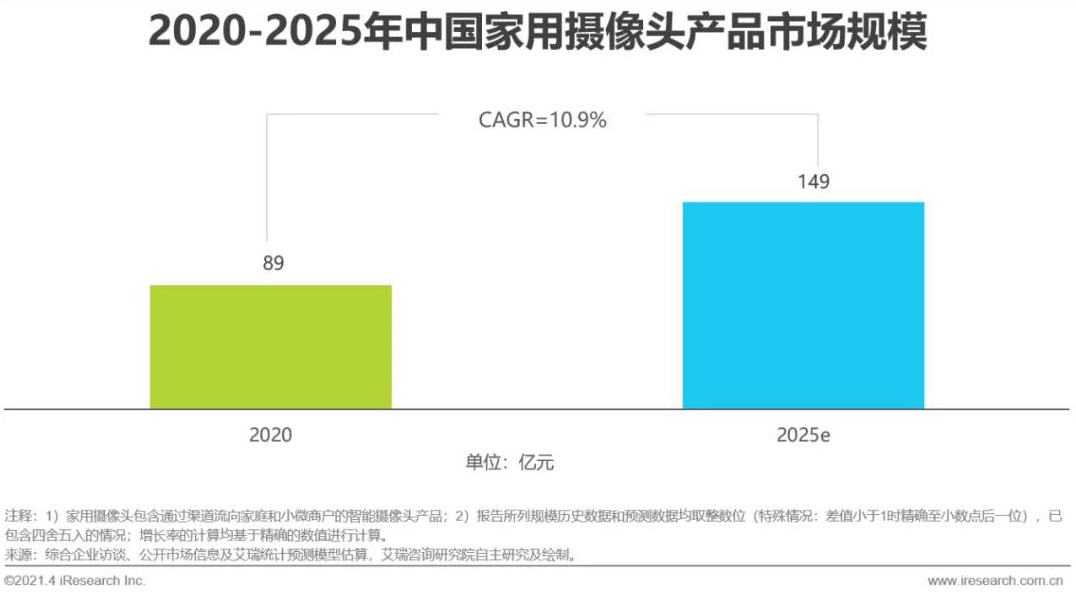

作为中国家用智能视觉市场的核心产品,经过2016年的爆发,家用摄像头市场现已处于相对成熟阶段。2020年中国家用摄像头出货量达4,040万台,预计未来五年的年复合增长率为15.1%。2020年受疫情影响,中国家用摄像头商品市场规模增速大幅放缓,2021年后将回升,预计未来五年中国家用摄像头商品市场规模年复合增长率将达10.9%,元器件和中间件成本下调将推动家用摄像头产品向下沉市场渗透。未来家用智能视觉云平台多元的价值服务和联动生态将吸引客户付费,实现家用摄像头市场规模的爆发性增长的结构上的突破性扭转。目前,中国家用摄像头的核心厂商有萤石、小米和360等。

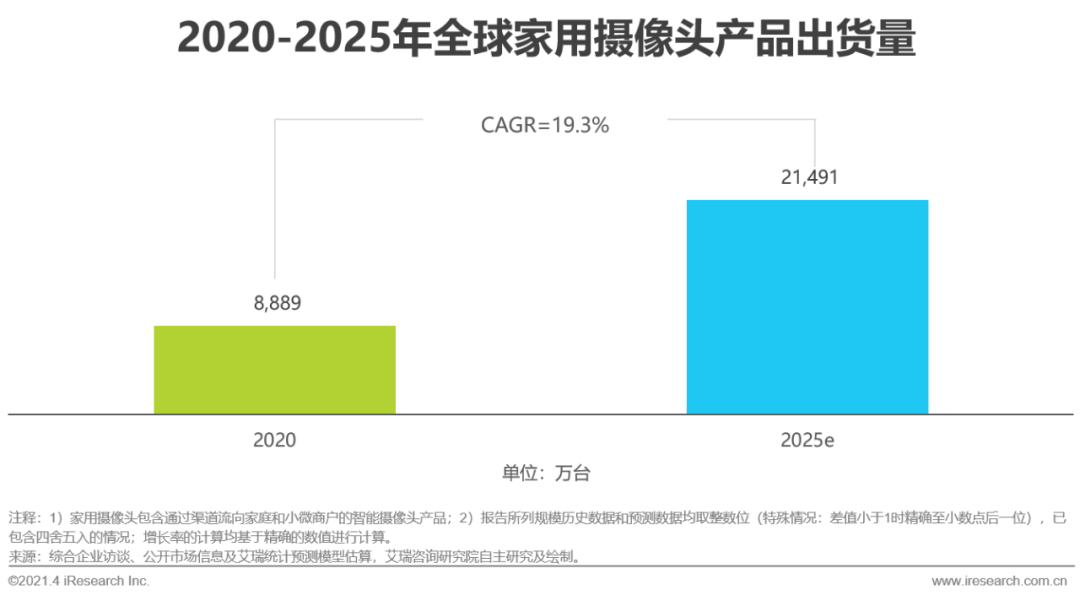

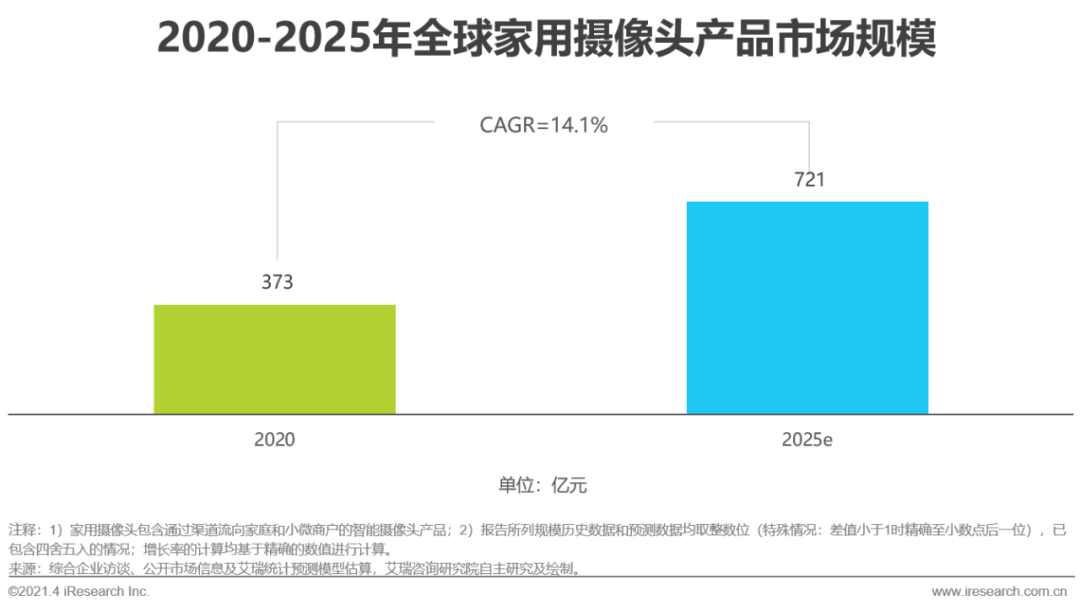

2020年全球家用摄像头出货量为8,889万台,约为中国市场的2.2倍,未来五年全球市场的年复合增长率为19.3%,预计2025年全球家用摄像头出货量将突破2亿台。海外家用摄像头市场渗透率较低,市场增速较快,预计未来五年全球家用摄像头商品市场规模年复合增长率为14.1%,2025年将突破721亿元,家用摄像头厂商应加码海外市场,寻求新增市场空间。目前,全球家用摄像头的头部厂商有亚马逊旗下品牌Ring、Arlo和萤石、小米等。

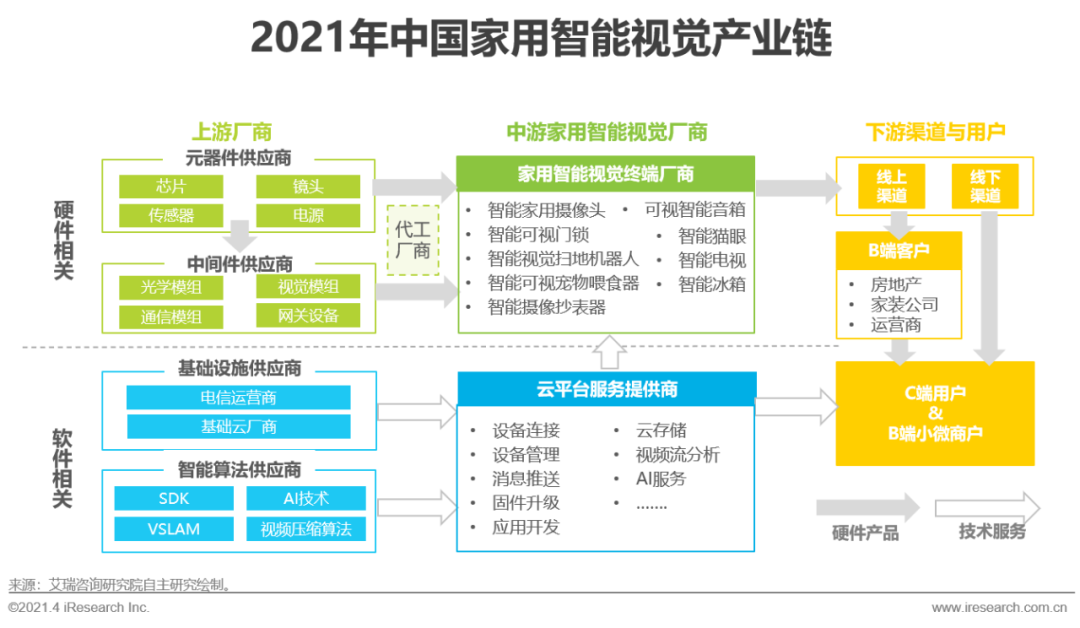

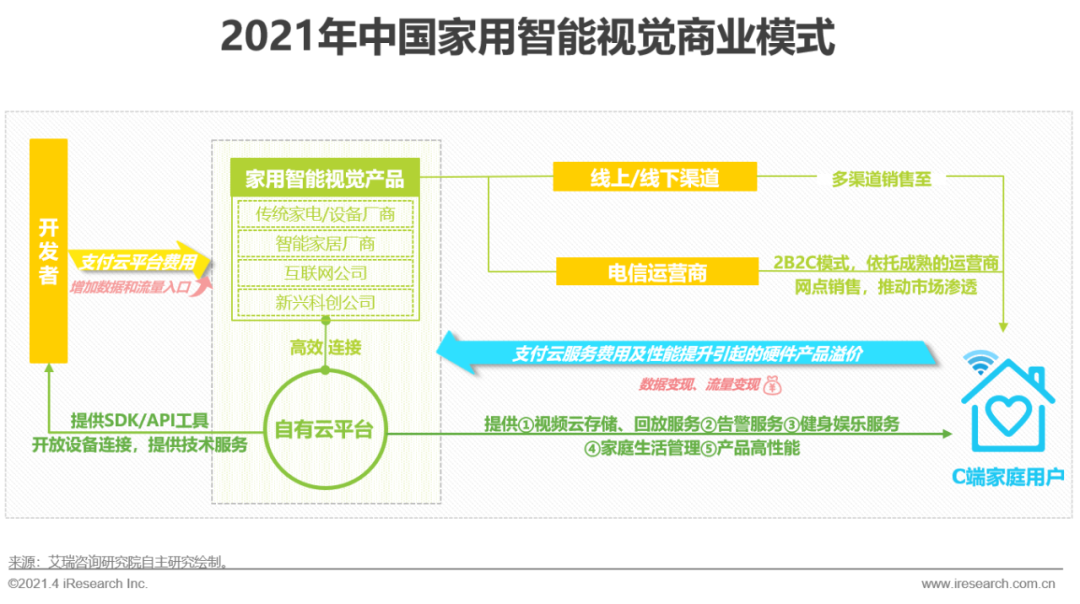

家用智能视觉产业链由上游的硬软件相关供应商与代工厂商、中游的终端厂商与云服务提供商和下游的渠道与用户组成。其中上游的硬件相关厂商向中游终端厂商提供IPC SoC芯片、镜头模组、通信模组等元器件/中间件采购和产品生产服务;上游的软件相关厂商为中游的云平台服务提供商提供通信、IaaS等基础设施服务及智能视频算法。中游的家用智能视觉终端厂商是产业链的主导方,通常兼任云平台服务提供商。一方面,以PaaS能力向上承载、赋能开发者;另一方面,以硬件和SaaS直接或间接触达C端用户和部分B端小微实体商户,提供硬软一体的服务。

家用智能视觉厂商主要由传统家电设备制造商、智能家居厂商、网络公司和新兴科创公司四类构成,不同细分市场厂商结构各异,主要以硬件出售的收益和云平台服务费用盈利。一方面,开放云平台为同行业厂商提供便捷的开发工具和设备接入能力,以品牌生态和平台技术吸引开发者入驻,进一步丰富生态并收取平台开发费用;另一方面,向下为最终消费者(C端家庭用户和B端小微商户)提供云存储、异常告警、健身娱乐、家庭生活管理等服务,收取云服务费用;此外,云平台视觉算法优化了终端产品性能,提升用户支付意愿。硬件多渠道销售和云平台多元服务,驱动品牌建设和生态构建,客户黏性提升,流量变现,实现持续盈利。

智能家居行业中,摄像头模组结合视觉技术可获取深度图像信息,捕捉物体3D 数据,赋能家用智能终端检测识别,令家居智能化水平得到大幅度提升。目前,家用智能视觉已应用到家用摄像头、智能猫眼、扫地机器人、智能冰箱、智能电视等智能家居产品中,提高了传统家用设备和电器的性能,脱胎于家用安防,延伸提供了长幼宠物看护、便捷生活、休闲娱乐等创新功能。未来随着前沿技术发展,基础安防需求被充分释放,新需求被深度发掘,家用智能视觉将与传感器、美容仪、智能窗帘等智能家居产品进一步融合,提供美容美体、智能控制等丰富的服务。

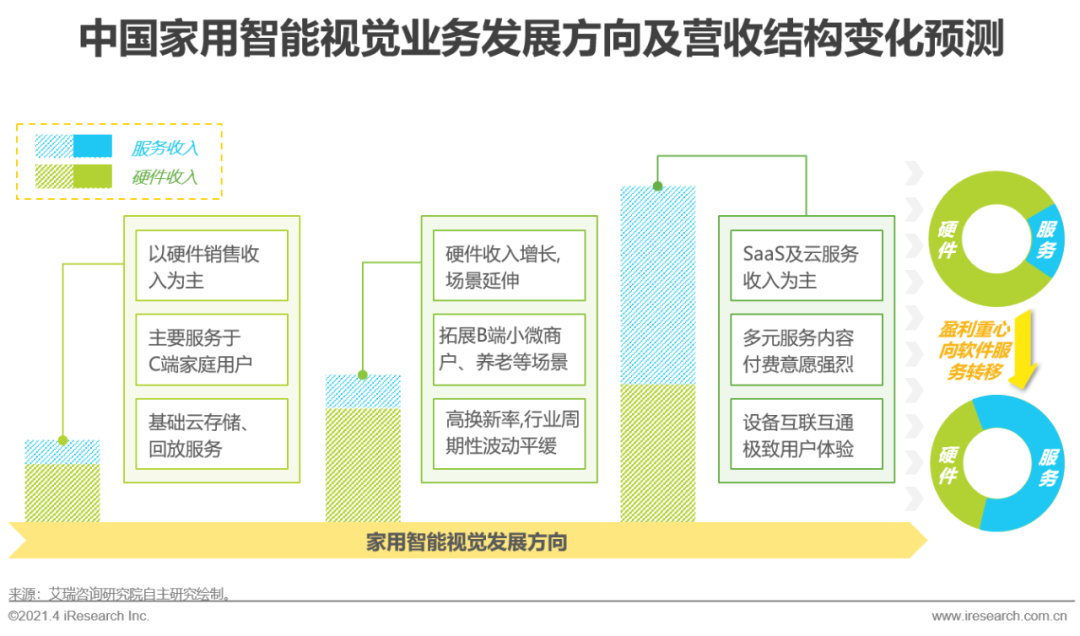

家用智能视觉厂商的收入结构以硬件销售为主,云平台以用户付费购买视频存储时效和空间的模式获利,云服务目前收入占比较低,收入结构相对单一。基于家用智能视觉产品易部署、好上手、超高的性价比、稳定性很高的特点,下一阶段家用智能视觉厂商可拓展B端小微商户、养老社区、康养中心等相似度高的场景,创造新的市场空间,寻求新的收入增长点,目前已有头部厂商布局B端市场。此外,面向B端发展SaaS服务,针对C端发掘智能家居痛点和数据变现场景,以价值服务吸引客户付费,实现盈利重心向软件服务转移和营收爆发性增长的突破性转变。

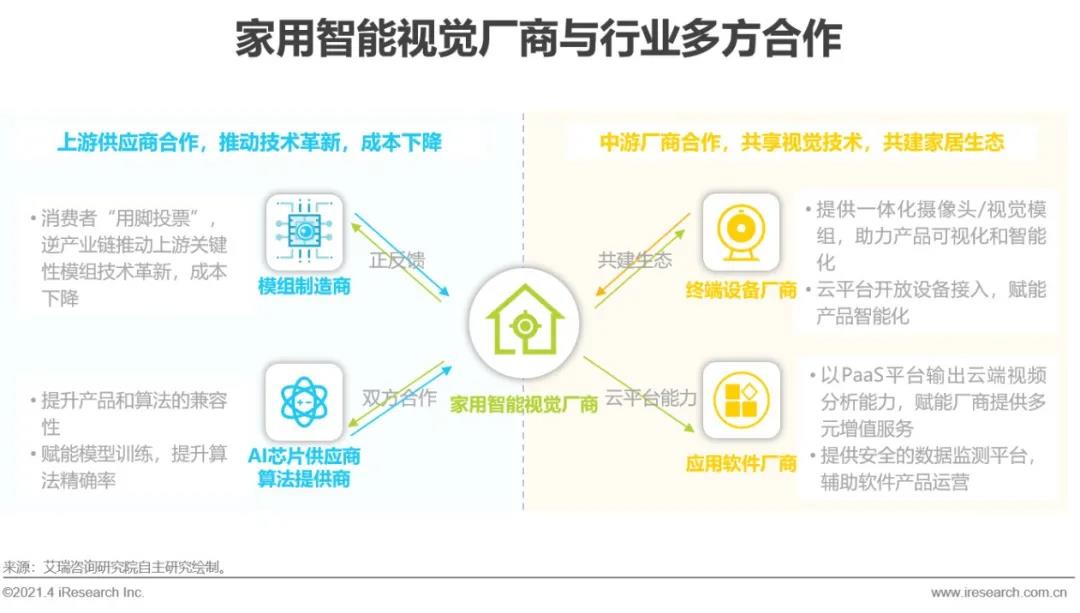

家用智能视觉厂商通过硬件销售和云服务能够直接触达下游消费者,从而及时获悉消费者偏好和售后反馈,进而为上游的模组制造商和AI芯片、AI算法供应商指明产品及技术革新方向;基于云平台运营经验和积累,赋能模型训练,提升算法精确度和与产品的兼容性;先进的家用智能视觉厂商可以向同行业厂商提供标准化的智能模组和开放式云平台服务,以产品和技术赋能中游的中小厂商,持续扩大生态圈的同时共同挖掘数据价值,探索用户痛点、开发家用智能视觉应用的新场景。

家用智能视觉厂商与行业多方协助共赢,最终向下游消费的人提供持续迭代优化的产品和服务。

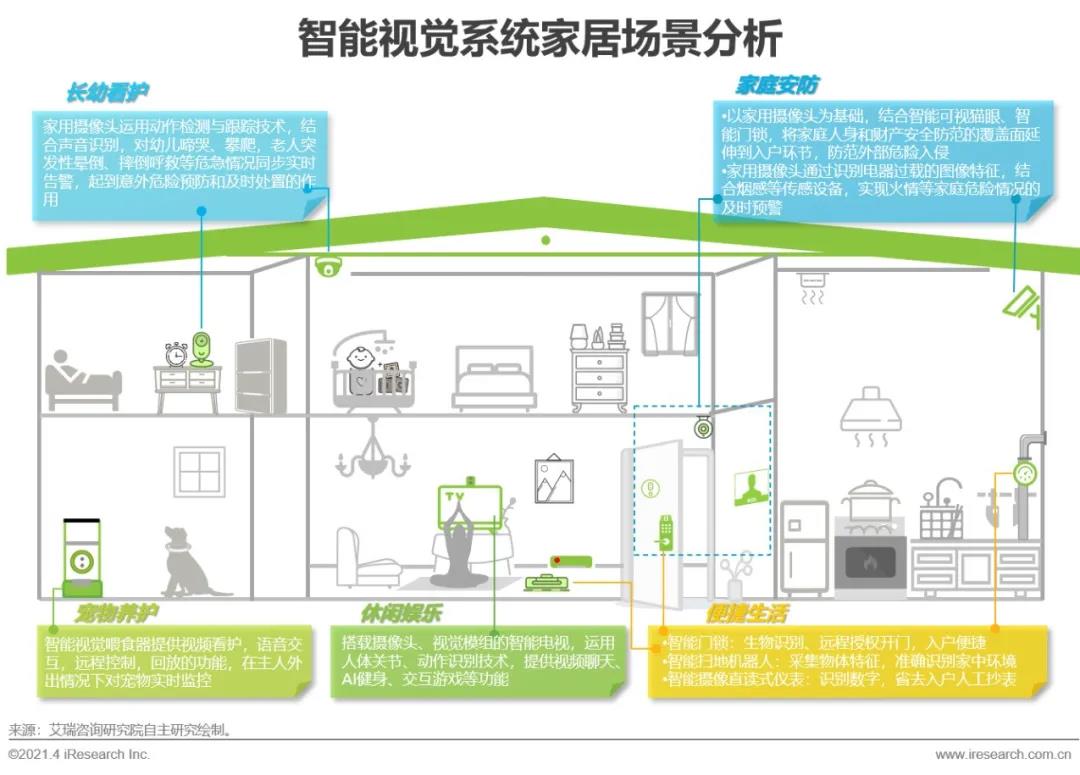

家用智能视觉厂商以家用安防产品作为初始立足点,切入智能家居行业。因刚性需求,家用安防成为了智能家居中落地最快且最具象的应用场景,涉及到视频流相关的大量前端数据感知与云端数据处理服务,如消息推送、视频回放、安全预警等。随着视觉能力在智能家居产品中的广泛应用,未来将不局限于家用安防单个场景的单独联动,而是围绕视觉能力打造多场景自主联动,使智能家居具备主动感知、识别与反馈能力。例如,家用摄像头采集并识别到厨房地面水渍,调度扫地机器人中断当前工作,优先清洁具有摔倒隐患的水渍;共同生活的亲属通过智能可视门锁开锁入户,识别确定当前用户身份,按照每个用户偏好提供对应的服务,如指令空调温度、窗帘关闭、顶灯亮度等。

从我国城市摄像头分布情况看,一二线城市较三四线及以下存在一定的差异,未来,随着低线城市及农村居民的安全防范意识增强,公共与民用安防市场逐步扩大。从政府计划看,2015年后“雪亮工程”工作重点从城市中心区域向下沉区域渗透,包括一二线城市未覆盖片区以及三四线城市县级地区,因此,下沉市场释放出巨大的需求潜力;此外,民用安防市场方面,目前中国民用安防占安防市场整体约11%,对比美国 50%的民用安防占有率,我国家庭安防产品只占很小一部分,未来家用智能视觉产品,特别是家用摄像头在民用安防领域还有很大的上市空间。现阶段,由于二线以下城市及农村的民用安防市场开发程度较低,民用安防产品的铺设将成为”平安乡村“和”雪亮工程“的重要补充,未来中国家用智能视觉市场规模的增长将有望来自下沉市场。