扫一扫

加微信

还在快速跑道2020机器视觉市场可期

案例介绍

与人类视觉相比,机器视觉的优势极为明显。如,机器视觉可以在各种恶劣环境下进行高速在线检测,同时还能够在长时间内不间断进行工作。

一般而言,机器视觉产业链最重要的包含上游的零部件级市场、中游的系统集成/整机装备市场和下游的应用市场。其中,上游零部件市场最重要的包含光源、镜头、工业相机、图像采集卡、图像处理软件等软硬件提供商;中游主要有集成和整机设备提供商;行业下游市场主要是电子制造业、汽车、物流、印刷包装、烟草、餐饮、医药等领域。

2015年,全球机器视觉系统及部件市场规模达42亿美元,到了2016年全球机器视觉系统及部件市场规模达到了46.8亿美元,截止到2017年末,全球机器视觉系统及部件市场规模达到了51.8亿美元。2018年全球机器视觉系统及部件市场规模达约55亿美元。从产业地区分布看,2016年全球机器视觉产业主要分布于德国、美国和日本地区,占比分别为30%、24%和14%。

相比发达国家,我国机器视觉起步较晚,市场规模不大。近年来,随只能制造产业高质量发展的需求、国家政策的大力扶持,我国机器视觉行业迎来了加快速度进行发展,行业专利数量持续不断的增加,市场快速增长。

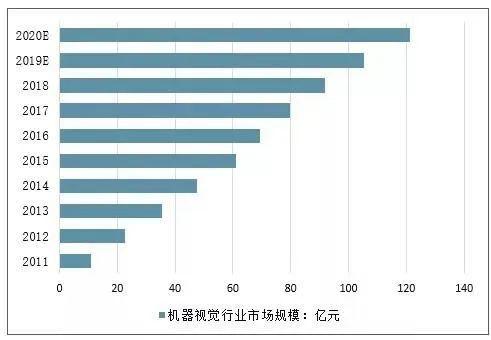

2011年我国机器视觉行业市场规模约为10.8亿元;2013年达到35.4亿元,同比增长55.9%;2015年为61.2亿元,同比增长28.6%;到2016年,市场规模达到69.4亿元,同比增长13.4%,约占全球市场15%的份额。预计到2020年,市场规模将超过120亿元,2017-2020年年均增速将达15%以上。

由于机器视觉系统能快速获取大量信息,而且易于自动处理,也易于同设计信息以及加工控制信息集成,因此,在现代自动化生产的全部过程中,人们将机器视觉系统广泛地用于工况监视、成品检验和质量控制等领域。可以预计的是,随着机器视觉技术自身的成熟和发展,它将在现代和未来制造企业中得到愈来愈普遍的应用。

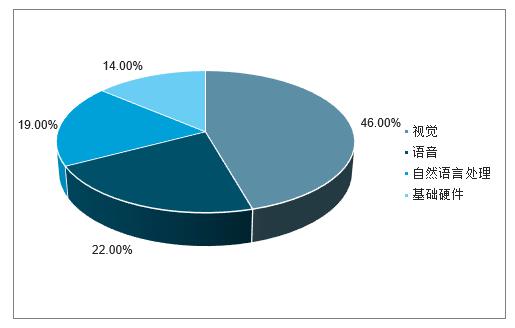

机器视觉是人工智能的最重要分支。目前,AI在先进工业中的应用包括语音类技术,视觉类,自然语言处理和基础硬件类;其中,机器视觉作为一种基础功能性技术,可以帮助机器/计算机系统来进行观察,识别和判断等行为,是目前应用最为广泛的技术之一。目前,机器视觉在AI领域的市场占有率能够达到30%以上。

机器视觉替代人眼是精密测试机组装的必然趋势。机器视觉替代人眼是实现设备精密控制,智能化及自动化的有效途径,其重要优势包括:

精确性,客观性和可靠性由于人类视觉在物理上有天生的限制,其在精确性尤其是当下消费电子科技类产品的精细化背景下,人类视觉的精确性有着明显的劣势;而机器视觉可通过专用的光敏元件,实现人眼无法/难以捕获的缺陷及问题。

环境适应性和工作持续性。在3C领域的实际生产中,由于测量/组装产品的多样性和相应机器设备的误差,人眼几乎不能在整一个完整的过程保持平稳的状态,这在当下对产品精细化,一致性要求高的背景下,测试组装工人的出错率也不断的提高。而机器视觉能够最终靠图像对比保证在任何环境下的高一致性和可靠性。另外,以富士康为代表的代工厂的工作强度较大,疲劳导致工人不可能持续工作。

经济型和高效性。由于机器的效率远高于人类,一台自动视觉检测机器能够替代多人任务,而且不需要休息,能够连续工作;另一方面,机器视觉系统的操作和维持成本非常低,能节省生产运行成本。

整体来说,由于产品品种类型的不同,加工工艺的差异,生产制程的多样化等特点;3C产品产线的集成和整合的难度依旧较大,主要人力也集中在产品的组装和测试环节。但由于人力成本的提升;手机等产品的复杂化,工人检测的短板会被迅速放大;人力应用有上限,主要代工厂已出现难以实现用户的吞吐量及交货周期的问题;产业趋势上看,纵观所有的领域的代工厂(比如半导体领域的台积电),良品率和规模效应是立身之本;单人均产值存在天然上限,因此自动化是必然趋势。

行业现状与竞争格局。行业增长方面:自2000年以后,机器视觉进入加快速度进行发展的阶段,中国也成为全世界机器视觉发展最为活跃的地区之一;其中,最具代表性的行业即为消费电子行业,2015-2017年,机器视觉行业的复合增长率达到36.4%。

市场空间方面,根据统计,富士康在全球电信设备制造市场的市占率在20%左右,而其16-17年在组装测试等环节的设备投资在200-300亿左右(其中组装设备占比约2/3),那么保守估计,17年3C组装测试设备的市场空间在1000亿上下。

行业格局方面,目前中国本土的机器视觉企业(不含代理商)超过200家(从事集成的偏多),进入国内市场的国际企业也在200家上下,而软硬件的技术和行业利润几乎被这些国外龙头垄断;目前,国内机器视觉企业的平均销售额为7000w(17年数据),大多分布在在1000-3000万元的档位,超过1亿元销售额的企业不到17%;而先导3C板块18年的订单达到了1亿元以上。

一是人工智能(AI)技术将在机器视觉行业中得到深度应用。AI技术的运用,将使机器视觉具有超越现有解决方案的能力,胜任更具有挑战性的应用,使机器思考得更像人类。过去十年的一些发展使得在机器视觉中应用深度学习技术成为现实。

如,基于神经网络新技术、图形处理单元(GPU)足够强大的计算能力及丰富的数据,ViDi Systems公司(2017年4月被康耐视公司收购)开发了一款深度学习工业图像分析软件ViDi Suite。该软件基于最先进的机器学习算法,是一款优化可靠的可现场测试的软件解决方案。它能够实现缺陷探测、零件定位、分类等任务中诸多艰巨挑战。

二是基于嵌入式的产品将取代板卡式产品。随着计算机技术和微电子技术的迅速发展,嵌入式系统的应用领域愈来愈普遍,嵌入式操作系统开发的产品可靠性高、可维护性好、易于升级换代。

基于嵌入式的产品将逐渐取代板卡式的产品是整个行业的发展的新趋势。这并不是说板卡式产品已经毫无意义,相比嵌入式系统开发产品而言,板卡式的产品需要更高的技术水平。引进更高技术水平的板卡式视觉产品对于提升国内的机器视觉产品研制实力有很大的帮助。

三是非工业应用或将成为机器视觉增长的重要的条件。无人驾驶汽车、自动农场设备、无人机应用、智能交通系统、引导性手术和机器视觉的其他非工业用途正在迅速普及,并且通常要求机器视觉的功能不同于工业应用。

例如,亚马逊正在其公司总部进行无人商店的测试,顾客利用机器视觉相机、传感器和RFID标签,完成购物。当顾客离开商店时,购物费用将从客户的亚马逊账户中被自动扣除,这就使得不再发生排队结账的情况。阿里巴巴、京东等也都在部署这样的无人超市。预计在未来的3-5年内,慢慢的变多的零售商会积极拥抱机器视觉技术,并希望这种“移动商店”会成为他们实体店的救星。

机器视觉发展至今,早已不是单一的应用产品。机器视觉的软硬件产品已慢慢的变成为生产制造各个阶段的必要部分。在机器视觉行业,新标准和新技术正在以前所未有的速度发展。返回搜狐,查看更加多